Пути снижения затрат на производство продукции

Рисунок 10 - Калькуляция на 7АН.00.00-01- арматура нагнетательная 2008г.

Если фирма расширяет производство и продажу, себестоимость снижается за счет сокращения средних постоянных затрат; если же фирма сокращает объем выпуска - себестоимость растет.

Для снижения себестоимости продукции и увеличения прибыли предлагаю рассмотреть пример - калькуляцию себестоимости на 7АН.00.00-01- арматуру нагнетательную (Рисунки 10, 11). Необходимое количество выпуска данной продукции 2000 шт. в год.

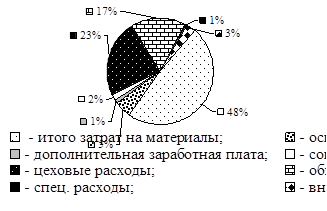

Рисунок 11 - Калькуляции на 7АН.00.00-01- арматура нагнетательная, 2008 г. по удельному весу отдельных статей калькуляции

В калькуляции себестоимости за 2008 г. мы можем увидеть, что прибыль от производства единицы изделия составляет 20% от цены изделия. Т.к. в условиях рыночной экономики мы не можем влиять на цену, то нашей задачей является минимизация издержек для максимизации прибыли. Для этого предложим ряд организационно - технических мероприятий и рассмотрим, как изменится себестоимость и размер прибыли на предприятии на единицу продукции. Мы видим, что наибольший удельный вес в структуре себестоимости занимают «затраты на материалы», «основная заработная плата» и, соответственно, «цеховые расходы». Для того, чтобы снизить себестоимость данной продукции, нужно провести ряд мероприятий для снижения именно этих категорий затрат. Но так как производство у нас трудоемкое, а особенно материалоемкое, а цены на металл и зарплата рабочих только возрастает, то здесь нужно очень детально разобраться за счет чего можно снизить затраты.

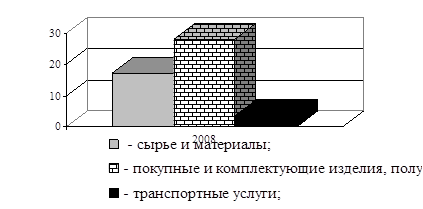

Первым делом рассмотрим структуру затрат на материалы в 2008 г. (Рисунок 12).

Рисунок 12 - Структура затрат на материалы в калькуляции себестоимости

Можно отметить высокую долю покупных комплектующих изделий и полуфабрикатов. Это говорит о том, что на предприятии правильная ресурсосберегающая политика. Мы предложим еще более увеличить долю кооперированных поставок это позволит нам снизить сумму затрат на материалы, т.к. мы можем разместить заказы на литье, метал, метизы и др. на заводах города, например на КМЗ, ООО «Предприятие «Сенсор» а за счет этого должны существенно снизятся и расходы.

Разделение и кооперирование труда для этого и предназначено - мы уменьшим расходы на транспортировку, на оснащения новых производств для переработки металла, т.к. мы получаем большую часть деталей в виде полуфабрикатов. Этим мы будем повышать технический уровень предприятия. Рост технического уровня достигается за счет совершенствования средств труда (внедрение прогрессивной техники, повышение доли экономичного и совершенного оборудования), предметов труда (внедрение прогрессивных видов сырья, материалов, энергоносителей).

Форма № 2

|

К А Л Ь К У Л Я Ц И Я на 7АН.00.00-01- арматура нагнетательная 2009г.- план Единица измерения р. | |||

|

№ п/п |

Статьи затрат |

Уд. вес, % |

Сумма |

|

А |

1 |

2 | |

|

1 |

Сырье и материалы |

18,16 |

18198,87 |

|

2 |

Покупные и комплектующие изделия, полуфабрикаты |

31,11 |

31162,10 |

|

3 |

Транспортные услуги |

3,94 |

3948,88 |

|

4 |

Итого затрат на материалы |

53,21 |

53309,85 |

|

5 |

Основная зарплата производ. рабочих |

4,58 |

4588,93 |

|

6 |

Дополнительная заработная плата |

0,92 |

917,79 |

|

7 |

Социальный налог и соц. страх |

1,51 |

1514,35 |

|

8 |

Цеховые расходы |

21,3 |

21338,52 |

|

9 |

Общезаводские расходы |

15,11 |

15143,47 |

|

10 |

Спец. расходы |

0,46 |

458,89 |

|

11 |

Итого производственная себестоимость |

97271,80 | |

|

12 |

Внепроизводственные расходы |

2,91 |

2918,15 |

|

13 |

Полная себестоимость |

100 |

100189,95 |

|

14 |

Прибыль |

24,9 |

33213,75 |

|

15 |

Цена |

- |

133403,70 |

|

Начальник ЭО Подготовил Дата _ | |||

Другое по экономике

Экономический рост

Экономический рост можно рассматривать как долгосрочный аспект динамики

совокупного предложения или, что более точно, потенциального объёма выпуска.

Анализ его факторов и закономерностей является одним из центральных вопросов

макроэкон ...