Финансовый план

Источник финансирования инвестиций - банковский кредит под залог основных фондов.

Период возвращения кредита (n), лет - 5

Ставка дисконтирования (r), % - 12

Сумма задолженности = сумма кредита * а

а = r / (1-Vⁿ) Vⁿ = 1 / (1+r)ⁿ а = 0,277409731 Vⁿ = 0,567427

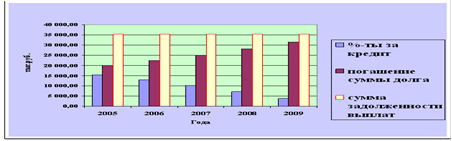

Рисунок 4 - Структура погашения кредита

Отчет о движение денежных средств

Для составления отчета о движении денежных средств необходимо произвести предварительный расчет налога на имущество предприятия.

Расчет налога на имущество предприятия произведен в таблице 24.

Отчет о движении денежных средств предприятия дает возможность оценить, как формируется и изменяется прибыль во временном разрезе.

Реализация инвестиционного проекта сопровождается притоком наличных денег, получаемых от продажи продукции и внереализационных операций.

Отток денежных средств включает в себя:

себестоимость производства;

проценты за кредит;

налог на имущество;

налог на прибыль.

Чистый доход от реализации инвестиционного проекта включает прибыль, остающуюся в распоряжении предприятия, и амортизационные отчисления.

Отчет о движении денежных средств по годам представлен:

в таблице 25 (при Ц= 2,28 рублей - 54 м; Ц = 2,49 рублей - Zewa-plus); - таблице 26 (при Ц= 2,48 рублей - 54 м; Ц = 2,71 рублей - Zewa-plus); - таблице 27 (при Ц= 2,59 рублей - 54 м; Ц = 2,83 рублей - Zewa-plus).

Таблица 24 - Налог на имущество предприятия, тыс. рублей

|

Показатели |

Года | |||||||||

|

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 | |

|

1 Стоимость оборудования на начало года |

105777,00 |

97632,17 |

90114,49 |

83175,67 |

76771,14 |

70859,76 |

65403,56 |

60367,49 |

55719,19 |

51428,81 |

|

2 Амортизация оборудования (7,7%) |

8144,83 |

7517,68 |

6938,82 |

6404,53 |

5911,38 |

5456,20 |

5036,07 |

4648,30 |

4290,38 |

3960,02 |

|

3 Стоимость оборудования на конец года |

97632,17 |

90114,49 |

83175,67 |

76771,14 |

70859,76 |

65403,56 |

60367,49 |

55719,19 |

51428,81 |

47468,79 |

|

4 Стоимость зданий и сооружений на начало года |

3 934,69 |

3 816,65 |

3 702,15 |

3 591,09 |

3 483,35 |

3 378,85 |

3 277,49 |

3 179,16 |

3 083,79 |

2991,27 |

|

5 Амортизация зданий (3%) |

118,04 |

114,50 |

111,06 |

107,73 |

104,50 |

101,37 |

98,32 |

95,37 |

92,51 |

89,74 |

|

6 Стоимости зданий и сооружении на конец года |

3 816,65 |

3 702,15 |

3 591,09 |

3 483,35 |

3 378,85 |

3 277,49 |

3 179,16 |

3 083,79 |

2 991,27 |

2901,53 |

|

7 Итого стоимость имущества |

211160,51 |

195265,46 |

180583,40 |

167021,25 |

154493,10 |

142919,66 |

132227,70 |

122349,63 |

113223,06 |

104790,40 |

|

на начало года |

109711,69 |

101448,82 |

93816,64 |

86766,76 |

80254,49 |

74238,61 |

68681,05 |

63546,65 |

58802,98 |

54420,08 |

|

на конец года |

101448,82 |

93816,64 |

86766,76 |

80254,49 |

74238,61 |

68681,05 |

63546,65 |

58802,98 |

54420,08 |

50370,32 |

|

8 Среднегодовая стоимость имущества |

105580,26 |

97632,73 |

90291,70 |

83510,63 |

77246,55 |

71459,83 |

66113,85 |

61174,82 |

56611,53 |

52395,20 |

|

9 Налог на имущество (2,2%) |

2322,77 |

2147,92 |

1986,42 |

1837,23 |

1699,42 |

1572,12 |

1454,50 |

1345,85 |

1245,45 |

1152,69 |

Другое по экономике

Государственная поддержка малого бизнеса в Челябинской области

Актуальность

исследования. Реформирование экономики России, в соответствии с мировой

практикой, невозможно без развития и совершенствования всех разнообразных форм

экономической деятельности. Одна из них - малое предпринимательство. Пр ...